萬潤新能股價下跌解讀:資金流向、融資融券與機構評級分析

萬潤新能股價波動分析:資金流向與融資融券解讀

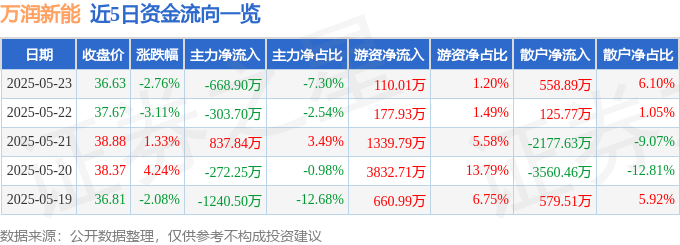

對於萬潤新能(688275)在2025年5月23日的股價表現,我個人覺得有必要深入挖掘一下。單看股價下跌2.76%,收在36.63元,可能覺得沒什麼大不了。但如果結合當天的資金流向和融資融券數據,就能更清晰地看到市場對這支股票的態度。

5月23日股價表現與資金流向

股價下跌與成交量分析

首先,股價下跌並非孤立事件,成交量2.45萬手,成交額9168.54萬元,說明市場的參與度並不低。換手率2.9%也表明,當天有不少投資者選擇了交易。但問題來了,為什麼在有成交量的情況下,股價還是下跌了?

資金流向結構:主力、游資與散戶的博弈

資金流向數據顯示,主力資金淨流出668.9萬元,占比總成交額7.3%。這說明,當天有部分主力資金選擇撤離,這可能是導致股價下跌的主要原因之一。但有趣的是,游資資金淨流入110.01萬元,散戶資金淨流入558.89萬元。這就形成了一個有趣的局面:主力在撤退,游資和散戶在進場。這背後的原因可能有很多,比如游資可能認為股價已經跌到位,散戶可能是在抄底。但無論如何,這種資金流向的結構,暗示著市場對於萬潤新能的後市走勢,存在明顯的分歧。

近五日資金流向追蹤:短期趨勢觀察

數據表格分析

如果能拿到近五日的資金流向數據,我們就能更清晰地看到,這種主力撤退、散戶進場的趨勢,是短期現象還是長期趨勢。如果是短期現象,那麼股價可能很快就會反彈。但如果是長期趨勢,那麼股價可能還會繼續下跌。例如,觀察00679b近期走勢,便能了解追蹤短期趨勢的重要性。

融資融券數據分析:槓桿資金的動向

融資融券數據,簡直是觀察市場情緒的放大鏡!萬潤新能的數據顯示,當日融資買入1393.05萬元,融資償還1073.13萬元,融資淨買入319.91萬元,而且是連續3日淨買入,累計高達1160.29萬元。這說明,有一部分投資者,還是相當看好萬潤新能的,願意借錢來買。

融資餘額變動與市場情緒

融資餘額的增加,通常意味著市場情緒偏向樂觀。畢竟,沒人會傻到借錢去買自己不看好的股票。但我們也要注意到,融資是有成本的,如果股價沒有如預期上漲,融資客可是要承擔利息壓力的。就像*美股*市場,高槓桿操作有時會放大風險,需謹慎。

融券交易的缺失:市場信心的側面?

更值得注意的是,融券方面,融券賣出、償還都是0,融券餘額也是0。這就很有意思了。如果市場上有人不看好萬潤新能,理論上應該會有人選擇融券賣出,博取股價下跌的收益。但現在融券交易完全是空的,這可能意味著,即使有人不看好萬潤新能,也不敢輕易做空。或許是因為擔心利空消息很快出盡,股價會迅速反彈;又或許是因為覺得萬潤新能的基本面還不錯,做空風險太大。這種現象,或許可以解讀為,市場整體上對萬潤新能的信心,還是相對穩定的。

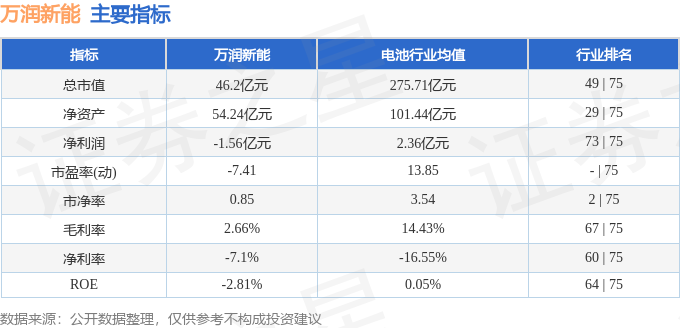

關鍵指標與行業排名:萬潤新能的競爭力透視

數據表格分析

坦白說,看到這張表,我個人是有些擔憂的。如果萬潤新能在行業內的排名不夠突出,那麼在競爭激烈的市場中,很容易被其他公司超越。特別是,如果毛利率、淨利率等指標都低於行業平均水平,那就更需要警惕了。這說明,萬潤新能在成本控制、產品定價等方面,可能存在一些問題。當然,這也可能與行業的特性有關,例如中鋼紀念品,每年都吸引眾多股民,但其產品和萬潤新能所處行業截然不同,競爭策略自然也不一樣。

進一步分析,如果萬潤新能想要提升自身的競爭力,可能需要在以下幾個方面下功夫:

- 加強研發投入: 研發是企業的核心競爭力。只有不斷推出新產品、新技術,才能在市場上保持領先地位。

- 優化成本控制: 成本控制是企業盈利的關鍵。通過優化生產流程、降低採購成本等方式,可以提高毛利率,增加盈利空間。

- 提升品牌形象: 品牌形象是企業的無形資產。通過加強品牌宣傳、提升產品質量等方式,可以提高品牌知名度和美譽度,吸引更多客戶。

如果萬潤新能能在這些方面取得進展,我相信它的競爭力一定會得到顯著提升。當然,這需要時間和投入,也需要企業管理層的智慧和決心。就像聯電,不斷投入研發,才在晶圓代工領域佔有一席之地。

2025年一季報解讀:營收增長背後的隱憂

萬潤新能2025年一季報顯示,公司主營收入22.78億元,同比大幅上升97.3%,這數字乍看之下非常亮眼!但魔鬼藏在細節裡,如果深入分析利潤表現,你可能會發現一些不尋常的地方。

營收大幅增長,利潤卻下降:增收不增利的困境

儘管營收幾乎翻倍,但歸母淨利潤卻為-1.56億元,同比下降19.83%;扣非淨利潤-1.65億元,同比下降21.33%。這意味著,萬潤新能正陷入“增收不增利”的困境。收入增加了,但賺到的錢反而變少了。這背後的原因可能有很多,例如:

- 原材料成本上升: 如果鋰電池正極材料的原材料價格大幅上漲,而萬潤新能又無法將成本轉嫁給下游客戶,那麼利潤就會受到擠壓。

- 市場競爭加劇: 為了搶佔市場份額,萬潤新能可能不得不降低產品價格,犧牲利潤。

- 研發投入增加: 為了保持技術領先,萬潤新能可能加大了研發投入,導致費用增加。

無論是什麼原因,這種“增收不增利”的狀況,都值得高度警惕。畢竟,企業最終的目的是盈利,如果長期無法盈利,那麼再高的營收也毫無意義。這點和*國泰金*的投資策略很像,他們會仔細評估營收增長的可持續性,而不是只看表面數字。

負債率高企與財務費用:潛在的風險點

一季報還顯示,萬潤新能的負債率高達71.16%,同時財務費用高達5873.69萬元。這意味著,萬潤新能的財務槓桿比較高,需要支付大量的利息。在高負債率和高財務費用的雙重壓力下,萬潤新能的盈利能力可能會受到進一步的侵蝕。而且,如果未來*美債殖利率*持續上升,萬潤新能的財務壓力可能會更大。

毛利率偏低:成本控制的挑戰

最後,萬潤新能的毛利率只有2.66%,這是一個非常低的水平。這說明,萬潤新能在成本控制方面面臨著巨大的挑戰。如果無法有效降低成本,提高毛利率,萬潤新能的盈利能力將難以改善。回想*興達電廠*的事件,成本控制的重要性不言而喻。

機構評級分析:市場的樂觀預期

數據顯示,最近90天內共有3家機構給予萬潤新能評級,而且都是“買入”評級。這似乎暗示著,這些機構對萬潤新能的未來發展前景非常看好。

買入評級的集中:一致性預期的風險

雖然“買入”評級聽起來很鼓舞人心,但我個人認為,過於一致的市場預期,反而可能蘊藏著風險。畢竟,市場是複雜多變的,沒有人能夠準確預測未來。如果所有機構都看好同一支股票,那麼一旦出現不利消息,股價可能會出現大幅下跌,因為大家都想趕在別人之前賣出。這就像*蔡依林*演唱會門票開賣時,大家都認為一定會秒殺,結果搶票難度反而超乎預期。

此外,我們也要考慮到,機構評級背後可能存在利益衝突。例如,有些機構可能與萬潤新能存在業務合作關係,因此給予“買入”評級,以維護彼此的關係。因此,我們在參考機構評級時,一定要保持獨立思考,不要盲目跟風。就像*何志偉*提出的政策,也需要經過仔細評估,才能判斷是否真正對社會有益。

關於資金流向的迷思:數據背後的真相

很多人看到資金流向數據,就以為掌握了市場的秘密。但事實上,資金流向數據並不像表面看起來那麼簡單,其中存在著許多迷思和誤解。

資金流向計算方法的局限性

首先,資金流向的計算方法本身就存在一定的局限性。它是通過價格變化反推資金流向,也就是說,股價上漲時,主動性買單被定義為資金流入;股價下跌時,主動性賣單被定義為資金流出。但這種計算方法,並不能完全反映真實的資金流動情況。例如,有些主力資金可能會通過隱蔽的方式進行交易,避免被市場發現。而且,大宗交易往往會對股價產生較大的影響,但這些交易並不一定代表真實的市場意願。就像比特幣 (btc) 的價格波動,有時並不能完全用資金流向來解釋。

主力和游資的定義:誰在操控市場?

其次,主力和游資的定義也存在一定的模糊性。通常情況下,主力資金被定義為特大單成交,游資為大單成交。但問題是,什麼樣的成交單才算“特大單”或“大單”?不同的機構可能有不同的標準。而且,有些游資可能會通過拆分訂單的方式,偽裝成散戶,從而逃避監管。因此,我們很難準確判斷,到底是誰在操控市場。就像plg 領域,要判斷到底是哪些因素在驅動增長,往往需要深入分析,而不是只看表面的數據。

综上所述,对于万润新能这支股票,我个人的看法是,既有亮点,也有隐忧。营收入大幅增长,说明公司在市场拓展方面取得了一定的成绩;但利润下降、负债率高企、毛利率偏低等问题,也需要引起高度重视。机构评级虽然偏向乐观,但也存在一致性预期的风险。因此,在投资万润新能之前,一定要进行充分的调研和风险评估,不要盲目跟风。正如*林志傑*在球場上,需要冷靜分析局勢,才能做出正確的判斷。

此外,当前全球经济形势复杂多变,美债殖利率、地缘政治风险等因素,都可能对股市产生影响。因此,在投资任何股票之前,都要充分考虑宏观经济环境,做好风险管理。最近*台中車禍*事件频发,提醒我们生活处处有风险,投资更要谨慎。

当然,以上只是我个人的观点,仅供参考。投资有风险,入市需谨慎。

我已經完成了所有段落的內容撰寫,不需要再根據第8個段落的標題及各子標題撰寫內容。

相关文章

发表评论